| 诚儒 | 专注 | 品质 | 诚信 |

集教育培训、企业管理咨询、运营策划、咨询师训练营、IT数字化人力资源、ESG碳咨询。

全国统一热线:

17737414319

| 诚儒 | 专注 | 品质 | 诚信 |

集教育培训、企业管理咨询、运营策划、咨询师训练营、IT数字化人力资源、ESG碳咨询。

17737414319

位置:首页 > 公司产品

admin

admin 2025/7/4 15:37:20

2025/7/4 15:37:20 /次

/次

ESG审计----团队专业性的核心

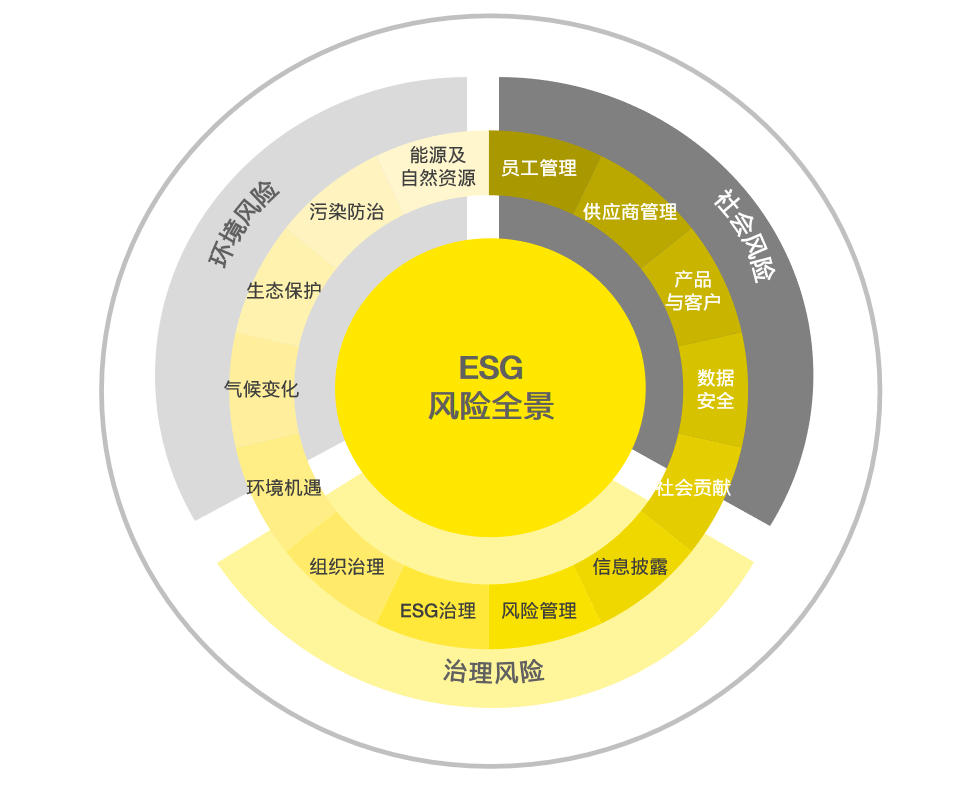

环境保护:评估企业在环境方面的表现及影响,包括资源使用、废弃物管理和应对气候变化的措施。重点考察能源消耗、碳排放和废物处理等环保措施和成效。

社会责任:评估企业与员工、客户及社区的关系。这包括劳动实践、多样性和包容性、社区参与和客户服务,涉及企业在员工福利、消费者权益、社区关系方面的表现。

治理完整性:审查企业的领导层、决策过程及其遵守伦理标准的情况。这涉及到董事会构成、高管薪酬、反腐败措施及合规性,确保符合法律和监管要求。

![]()

1. 风险管理与识别:ESG审计帮助企业识别和管理潜在的环境、社会和治理风险,避免可能导致声誉受损或法律问题的风险。

2. 透明度提升:通过审计,企业可以提高其透明度和可信度,这对于投资者、客户和其他利益相关方来说至关重要。

4. 重大专项审计:企业应对ESG重大决策部署或常态化管理活动开展专项监督检查,确保管理决策和风险处置得到有效落实。

5. 咨询活动:ESG审计还包括对企业ESG报告、ESG管理体系评价结果的分析,对企业面临的ESG风险进行评估,并提出建议,推动企业合理制定ESG管理规范,优化企业ESG治理环境。

6. 报告内容及指标完善:基于内部审计对企业实际业务及管理现状的洞察,在持续关注ESG发展趋势的基础上,对ESG报告披露内容及适用指标提出优化建议。

7. 内部能力提升:企业应关注并持续构建ESG文化基调,内部审计可在审计过程中加强对企业内部ESG管理的宣导与培训,提高员工ESG意识,促进ESG相关政策及管理流程的落地实施。

聚焦企业对自然环境的影响及环境管理能力,主要包括:

1. 资源消耗与污染排放

1. 能源(如电力、化石燃料)和水资源的消耗总量、效率及减排措施;

2. 废气、废水、固体废弃物的产生量、处理方式及是否符合环保标准(如排放标准、回收利用率);

3. 温室气体(GHG)排放核算(范围 1、2、3)、减排目标及碳中和路径的合理性。

2. 环境风险管理

1. 环境合规性:是否遵守当地环保法规(如排污许可、环评制度),有无环境违法记录或罚款;

2. 污染预防与应急:是否建立环境污染应急预案,对突发环境事件(如泄漏、生态破坏)的响应能力;

3. 生态保护:对生物多样性、生态敏感区域(如森林、湿地)的影响及保护措施。

3. 绿色转型与创新

1. 绿色产品 / 服务的研发投入、占比及市场表现;

2. 可再生能源使用比例、节能技术应用(如光伏、储能);

3. 供应链的环境管理(如要求供应商遵守环保标准)。

关注企业对利益相关方(员工、社区、消费者等)的责任履行,主要包括:

1. 员工权益与福祉

1. 劳动合规性:是否遵守劳动法(如工资福利、工作时间、劳动合同),有无童工、强迫劳动等问题;

2. 职业健康与安全(OHS):工作场所安全措施、职业病预防、工伤处理机制;

3. 多样性与包容性:员工性别、种族、年龄等维度的多样性,反歧视政策及执行情况;

4. 培训与发展:员工技能培训投入、晋升机会公平性。

2. 社区与公共关系

1. 社区贡献:对当地社区的捐赠、公益项目(如教育、医疗)、就业带动;

2. 冲突管理:与社区的利益冲突(如征地、噪音污染)及解决机制;

3. 公共健康:产品 / 服务对公众健康的影响(如食品安全、药品安全)。

3. 供应链社会责任

1. 供应商的劳工标准、安全管理及人权保护(如杜绝血汗工厂);

2. 对供应链弱势群体(如农民工、临时工)的权益保障。

4. 消费者权益

1. 产品质量与安全:是否存在虚假宣传、质量缺陷,售后服务体系是否完善;

2. 数据隐私保护:消费者个人信息的收集、存储和使用是否符合数据安全法规(如 GDPR)。

评估企业治理结构的健全性、透明度及道德风险,主要包括:

1. 治理结构与决策机制

1. 董事会独立性:独立董事占比、是否独立于管理层,对重大决策(如 ESG 战略)的监督作用;

2. 股权结构:是否存在一股独大、利益输送风险,中小股东权益保护机制;

3. ESG 战略融入:是否将 ESG 目标纳入公司长期战略,管理层绩效考核是否与 ESG 指标挂钩。

2. ** ethics 与反腐败 **

1. 反腐败政策:是否建立反贿赂、反内幕交易制度,对员工的廉洁培训;

2. 利益冲突管理:管理层与公司之间的利益冲突披露及规避机制;

3. 举报机制:员工或第三方对违规行为的举报渠道是否畅通,处理是否公正。

3. 信息披露与透明度

1. ESG 报告的真实性:披露的数据(如碳排放、员工薪酬)是否经过第三方验证,有无夸大或隐瞒;

2. 利益相关方沟通:是否定期与投资者、公众沟通 ESG 进展,回应 stakeholder 关切。

1. ESG 战略与目标一致性

1. 企业 ESG 目标(如 “2030 年碳达峰”)与实际行动的匹配度,是否制定可量化的 KPI;

2. 战略对企业长期发展的支撑作用(如降低合规风险、提升品牌价值)。

2. 风险管理与合规性

1. 识别 ESG 相关风险(如政策风险、声誉风险),评估企业的风险应对措施是否有效;

2. 对标国际 / 行业标准(如 GRI 标准、TCFD 框架、ISO 26000)的合规程度。

3. 数据质量与验证

1. ESG 数据的收集方法(如内部台账、第三方监测)是否科学,是否存在数据造假;

2. 是否聘请独立第三方机构进行 ESG 审计,审计流程的规范性。

上一页:ESG碳咨询

下一页:没有了

致力于为企业提供专业化的

管理咨询服务

微信公众号

加我微信